Reajuste anual de plano de saúde

Motivo de grande parte das reclamações que envolve contratos de planos de saúde é o aumento da mensalidade que os beneficiários pagam às operadoras.

Tudo isso tem uma justificativa: mais de 83% dos planos de assistência médico-hospitalar do Brasil são na modalidade coletiva, sendo 17%, individuais ou familiares. Agora, você deve estar se questionando sobre a relevância desses dados.

É simples. Os reajustes anuais aplicados aos planos individuais ou familiares seguirão o percentual teto indicado pela ANS, na forma da Resolução Normativa nº 441, de 19 de dezembro de 2019.

Já os planos coletivos, que, em tese, têm maior liberdade na contratação com as operadores, não sofrem essa limitação, por omissão da agência regulatória, que não regula o reajuste aplicado aos planos de grupos.

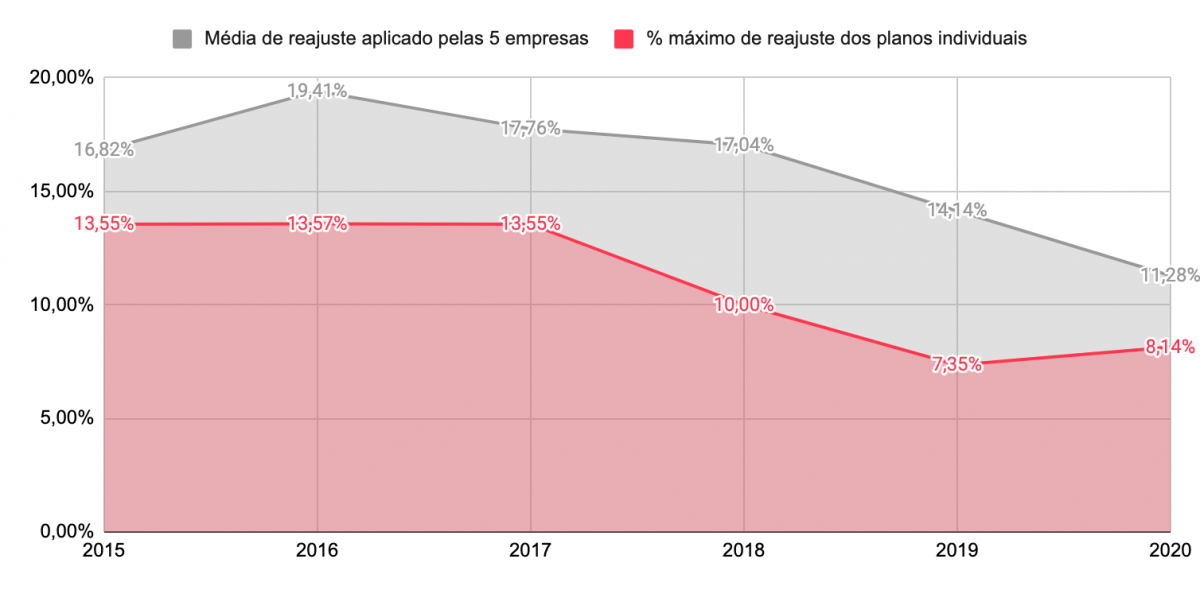

Essa diferença é notada quando contrapostos os reajustes aplicados aos contratos individuais e coletivos nos últimos anos.

É importante saber que, além do reajuste anual, as mensalidades também podem sofrer reajustes de acordo com a faixa etária, desde que previsto no contrato.

Suspensão de reajuste durante o ano de 2020

No ano de 2020, em razão da pandemia do Novo Coronavírus, Covid-19, que repercutiu em instabilidade na saúde e na economia, as operadoras de planos firmaram termo de compromisso em que suspenderam a aplicação de reajuste aos contratos no período entre setembro e dezembro de 2020 para os planos coletivos e, entre maio e dezembro de 2020, aos individuais e familiares.

Os contratos antigos (celebrados até 31/12/1988), os em pós-pagamento, os exclusivamente odontológicos e os coletivos empresariais com a partir de 30 beneficiários que já haviam negociado com as respectivas operadoras, não tiveram a suspensão dos reajustes.

Reajuste retroativo em 2021

Mesmo que para alguns especialistas o reajuste suspenso aplicado de forma retroativa neste ano seja abusivo – pois, por diversos fatores, como a suspensão de procedimentos eletivos em momentos de 2020, fez com que o uso dos planos (taxa de sinistralidade) fosse menor do que nos anos anteriores – é totalmente legal.

No entanto, a recomposição retroativa deve ser diluída em 12 parcelas de iguais valores.

Quer dizer, aos planos individuais e familiares, o reajuste de 8,14% fixado pela ANS para o período de maio de 2020 a abril de 2021 está sendo cobrado com as mensalidades de janeiro a dezembro de 2021.

Não compreendo os reajustes aplicado ao meu contrato

O Instituto de Defesa do Consumidor (IDEC) aponta que muitos consumidores têm sido cobrados com valores superiores aos que são devidos. Por isso, é importante que o beneficiário exerça seu direito e solicite ao plano que forneça, de forma clara e explicativa, o que está sendo cobrado, qual foi o índice de reajuste e como se chegou àquele patamar.

Caso a operadora não atenda a solicitação, o beneficiário poderá denunciá-la ao Procon e à ANS, além de consultar o advogado de sua confiança.

Com esses dados, o beneficiário poderá identificar se há ilegalidade na cobrança e, se for o caso, exigir a devolução do valor pago a maior.

Forma de reajuste dos planos coletivos

A ANS deixa de definir percentual máximo de reajuste em planos coletivos por entender que, por sua própria natureza, os contratantes têm maior poder de negociação, o que seria mais vantajoso inclusive para os consumidores.

Abrimos parênteses para esclarecer que, na verdade, não é o que acontece. Como já informamos em uma postagem anterior – falso coletivo – as pessoas que buscam contratar planos individuais ou familiares, acabam sendo inseridos pelas administradoras em planos coletivos.

Assim, os cálculos dos reajustes de planos coletivos são baseados em índices constantes nos contratos que, em geral, são medidos por cálculos estatísticos e atuários, além de outros repasses que são feitos. Quer dizer, o reajuste, em tese, observará quanto foi gasto por cada beneficiário da mesma segmentação no ano anterior.

Judicialmente, é até possível rever esses valores, mas diante da liberdade dada pelo próprio contrato e pela legislação, nem sempre a demanda do consumidor é aceita, pois, como já falamos acima, os valores são abusivos, mas estão dentro da legalidade.

Não consigo mais pagar o plano. O que devo fazer?

Já existem projetos de lei, como o PL 2.101/2020, que visam impor à ANS limitar o reajuste anual de planos coletivos, como ocorre com os planos individuais. Além disso, o IDEC também promove ações judiciais com a mesma finalidade.

Contudo, até o momento, não há um regramento claro e impositivo quanto à limitação e a forma de calcular a revisão anual pelos planos.

Assim, tem-se como solução tentar negociar com os próprios planos. Muitas vezes, os percentuais são reduzidos ou criadas melhores condições.

A busca por outras operadoras também pode ser uma saída viável para que o beneficiário encontre mensalidades que caibam no seu bolso.

Outro remédio é solicitar à operadora atual que faça o downgrade do plano. Em outras palavras, o beneficiário permanece com a mesma operadora, mas em segmentação inferior ou com o corte de alguns benefícios. A operadora é obrigada a indicar as possibilidades de downgrade.

Todas as informações prestadas aqui são gerais. Cada caso deve ser analisado pelo advogado de sua confiança.